Микрозайм как заработок, как бизнес, набирает популярность с каждым годом.

В каждом городе сейчас десятки и сотни мест с вывесками «Кредит быстро!«, «Кредит без проблем» и т.д.

Количество предложений говорит о том, что спрос на кредиты и микрозаймы есть, и он существенный.

Так как же зарабатывают на микрозаймах?

А зарабатывают в этом деле, как минимум в трех вариантах.

Вариант 1. Открыть собственную компанию по выдаче кредитов и микрозаймов.

Такие компании относят к сфере микрофинансовых организаций (МФО). Они выдают кредиты на очень лояльных к потребителю условиях, без подтверждения доходов и только по паспорту, но под очень высокие проценты. Займы можно выдавать в торговой точке, а можно выдавать займы онлайн прямо в интернете, и отзывы тут разные.

Микрокредит или микрозайм как заработок, как бизнес, требуют некоторых организационных усилий. По закону, выдавать микрозаймы могут только организации, имеющие статус МФО, а для этого требуется регистрация в госреестре МФО. Контроль над такими компаниями весьма жесткий, как со стороны Центрального Банка РФ, так и со стороны различных ведомств. И не забывайте, что в этом сегменте высока конкуренция, так что вероятность остаться без прибыли — очень высокая.

Можно правда открыть МФО по франшизе, под опекой и надзором более крупной микрофинансовой компании. В этом случае процесс выхода на рынок существенно упрощается. Но и требует подобная схема весьма существенных первоначальных затрат. Стоимость франшизы в МФО начинается от 200 000 рублей, плюс ежемесячно необходимо перечислять роялти (10-15%). Также к франчайзи, как правило предъявляются относительно высокие требования относительно первоначального капитала на выдачу займов (от 2 000 000 рублей).

Такой бизнес имеет две негативных стороны.

Первая – оценка заемщиков. Большинство МФО традиционно используют общедоступные базы должников, а также сайты ФССП, БКИ и официальные «черные» списки банков. Некоторые же готовы кредитовать исключительно по одному только паспорту, но в этом случае легко можно столкнуться с клиентом, который изначально не собирался возвращать долг.

Вторая – это взыскание долгов. Заработать на микрокредитах можно, только построив свою схему работы с должниками. А просроченных займов в сфере микрокредитования всегда очень большая доля. Следовательно, нужно либо создавать свою службу взыскания, либо работать через коллекторов.

Преимущества МФО как бизнеса:

- быстрый срок окупаемости;

- значительные, высокие доходы;

- большая целевая аудитория и высокий спрос на услуги.

Недостатки:

- сложная процедура регистрации;

- высокая конкуренция;

- высокие риски невозврата займов.

Вариант 2. Кредитовать как частный инвестор

Частные инвесторы работают также, как МФО, но в статусе физических лиц. Законом практика выдачи частных займов не запрещена, так что работать можно в рамках правового поля.

Частные инвесторы обычно выдают небольшие ссуды на непродолжительное время и как правило – под залог имущества (недвижимости или авто). Под расписку сейчас практически не работают. Все договора займов заверяются нотариально.

Основная сложность, также – найти и оценить финансовые возможности заемщика. Поиск часто ограничивают объявлениями в интернете. Хотя многие уверяют, что искать клиентов лучше через знакомых и социальные сети – так риски значительно ниже.

Преимущества:

- полный контроль над ситуацией: вы сами решаете, кому, когда и сколько ссудить;

- высокие доходы – нет необходимости платить налоги и содержать штат сотрудников, также как и оплачивать аренду офиса;

- минимальные первоначальные вложения: размер кредита плюс траты на регистрацию договора кредитования;

- риски сводятся к минимуму за счет залога.

Недостатки:

- отбор заемщиков производится «в ручном режиме», что трудозатратно;

- сложность процедуры регистрации сделки – необходимость оформления залога;

- слабая практика взыскания просроченной задолженности.

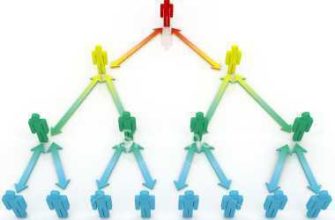

Вариант 3. Социальные кредитные сети.

Кредитные паблики в социальных сетях все набирают и набирают обороты.

По большому счету, кредитные социальные сети напоминают структуру известной ранее МММ. Каждый участник привлекает новых и получает за каждого привлеченного процент. Отличие в том, что вкладывать деньги в систему нет необходимости. Зарабатываете вы на процентах, которые платят пользователи, получившие кредит от системы.

Процентные ставки здесь такие же, как в МФО, порядка 1-2% в день, но зато сроки и суммы существенно меньше. Кредиты выдаются буквально на пару дней. Схема работы не совсем вписывается в рамки законодательства об МФО, а заработок нельзя просчитать на калькуляторе, он сильно зависит от количества привлеченных лиц. Деньги от рефералов аккумулируются в системе, а чтобы их вывести и иметь возможность использовать, необходимо накопить определенную сумму.

Преимущества:

- возможность зарабатывать, не выходя из дома;

- чем шире сеть рефералов, тем выше заработок;

- не нужно вкладывать собственные средства;

- процедура регистрации очень простая.

Недостатки:

- высокие риски;

- неофициальный статус работы подобных организаций;

- сложная процедура вывода средств.

Привлекает вас микрозайм как заработок?

Какой вариант выберете вы?